در بسیاری از پروندههای تسهیلات بانکی ملاحظه میشود بانکها بجای اینکه نسبت به وصول مطالبات غیرجاری و سررسید شده اقدام نمایند مبادرت به امهال تسهیلات مینمایند لیکن بجای تنظیم توافقنامه امهال، اقدام به تنظیم عقودی تحت عنوان مشارکت مدنی، مشارکت مدنی استمهالی مشارکت مدنی احیاء، مضاربه و امثالهم مینمایند.

سرمایه عقد جدید به طرف قرارداد پرداخت نمیشود بلکه رأساً توسط بانک جهت تسویه قراردادهای سابق برداشت میشود و نهایتاً تسهیلات جدید در سیستم مالی بانک حاکم میشود.

بانک مرکزی به موجب بخشنامههای شماره مب/۱۷۵۱ مورخ ۱۳۷۵/۳/۱۳ و مب/۳۸۷۶ مورخ ۱۳۸۶/۹/۱۱ و مب/۳۸۷۹ مورخ ۱۳۸۹/۹/۱۱ ممنوعیت انعقاد قراردادهای مزبور را اعلام نموده اما بسیاری از بانکها ، انعقاد قرارداد های صوری جهت تسویه تسهیلات سابق را بر وصول مطالبات ترجیح میدهند.

سؤالاتی که به ذهن متبادر میشود این است که :

۱- چرا بانکها مغایر بخشنامههای مذکور عمل میکنند؟

۲- آیا عدم اجرای مقررات فوق، موجب بالا رفتن نرخ مؤثر سود تسهیلات و تخطی از نرخهای مقرر توسط شورای پول و اعتبار میشود؟

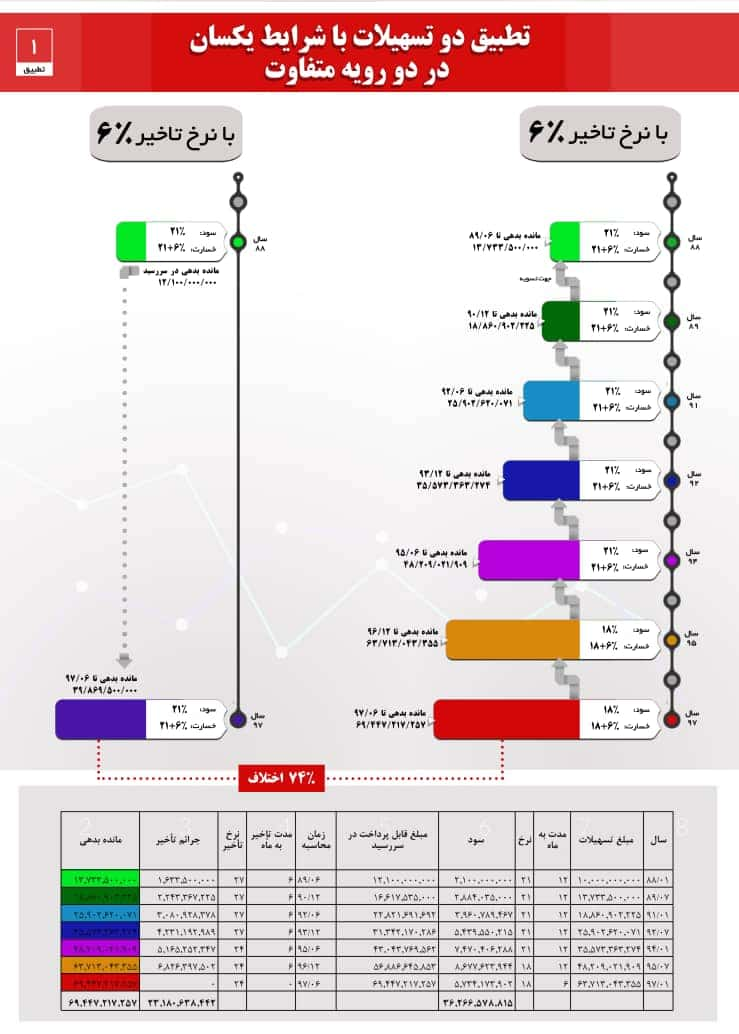

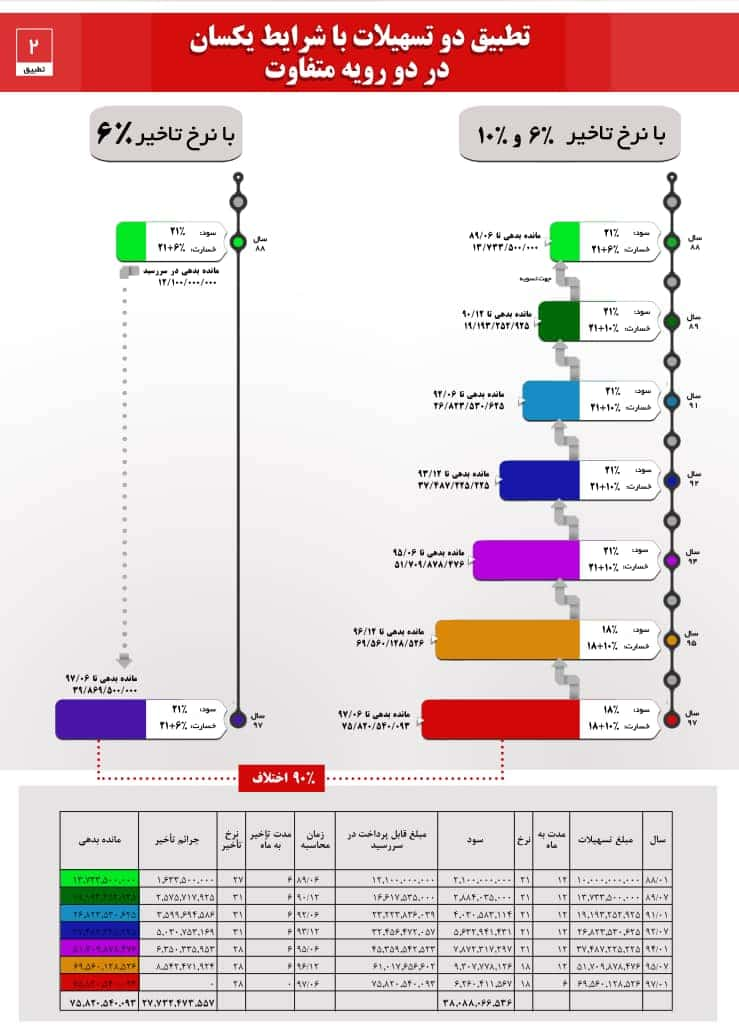

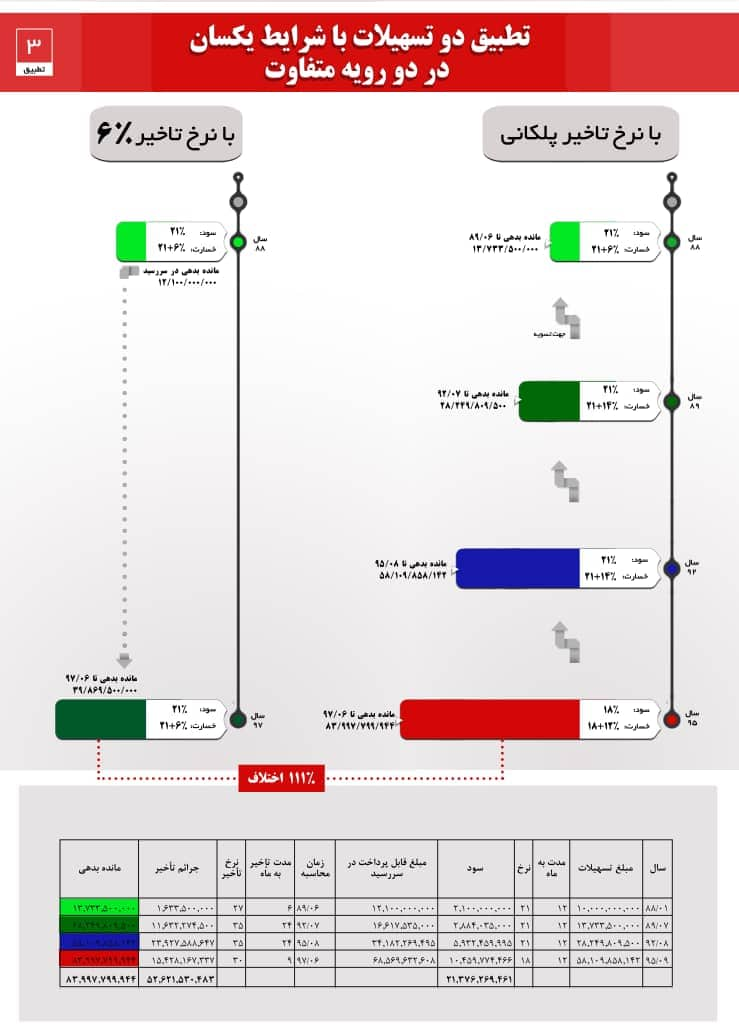

جهت پاسخ به سؤالات فـوق لازم بود دو تسهیلات که مبلغ و شرایط آن یکسان میباشد را با دو روش محـاسبه، تطبیق دهیم. به عبارتی دیگر یک فقره تسهیـلات فرضی به مبلغ ده میلیارد را که تسهیلات گیرنده در سال ۱۳۸۸ دریافت کرده و در سال ۱۳۸۹ در صدد تسـویه آن است با دو روش متفـاوت مورد بـررسی قرار میگیرد. در روش اول ، میزان بدهی تسهیـلات گیرنده مطابق مقررات و براساس قـرارداد اصلی و با لحاظ سود و وجـه التزام تا زمان تسویه محـاسبه شده است. اما در روش دوم ، میزان بدهی تسهیلات گیرنده که همان درآمد و یاطلب بانک میباشد با در نظر گرفتن قراردادهای صوری و واسط محاسبه می شود.

روش اول: یک فقره قرارداد اصلی

تسهیلاتی به میزان ۱۰.۰۰۰.۰۰۰.۰۰۰ ریال با سود ۲۱٪ و وجه التزام ۶٪ در ابتدای سال ۱۳۸۸ با مدت مشارکت ۱۲ ماه تخصیص داده شده است٫ بدهی ناشی از این تسهیلات با اعمال سود مورد انتظار در زمان پرداخت که ابتدای سال ۱۳۹۷ میباشد برابر است با ۳۹.۸۶۹.۵۰۰.۰۰۰ ریال.

روش دوم: یک فقره قرارداد اصلی و چندین فقره قرارداد صوری

وضعیت اول:

تسهیلاتی مشابه با شرایط اخیر به فرد دیگری در ابتدای سال ۱۳۸۸ پرداخت شده لیکن بانک در سال ۱۳۹۷ به جای وصول مطالبات ، با احتساب جمع سود ۲۱٪ و خسارت ۶٪ (۲۷٪سودمؤثر) اقدام به انعقاد قرارداد مشارکت دیگری با تسهیلات گیرنده نموده لیکن بجای تسلیم سرمایه مشارکت به تسهیلات گیرنده رأسا آن را جهت تسویه تسهیلات اول برداشت مینماید. این روند تا ابتدای سال ۹۷ استمرار داشته و با هر نوبت انعقاد قرارداد جدید مبلغ تسهیلات بابت تسویه تسهیلات قبلی توسط بانک برداشت شده است.

این اقدام باعث افزایش مانده بدهی تا شهریور ماه ۹۷ تا سقف مبلغ ۶۹.۴۴۷.۲۱۷.۲۵۷ ریال شده است به عبارت دیگر اختلاف میزان ریالی بدهی در این شیوه محاسبه با شیوه قانونی ۷۴٪ است.

وضعیت دوم:

این وضعیت، مشابه وضعیت اول است لیکن با نرخ وجه ۶٪ و ۱۰٪ در این وضعیت مانده بدهی تسهیلات گیرنده تا شهریور ماه سال ۹۷ برابر است با ۷۵.۸۲۰.۵۴۰.۰۹۳ ریال بنابراین اختلاف میزان ریالی بدهی در این شیوه محاسبه با شیوه قانونی ۹۰٪ است.

وضعیت سوم:

در این وضعیت نیز مشابه وضعیت اول است ولی با اعمال نرخ تأخیر پلکانی که مانده بدهی تسهیلات گیرنده تا شهریور ماه سال ۹۷ برابر است با ۸۳.۹۹۷.۷۹۹.۹۴۴ ریال که اختلاف آن با شیوه قانونی ۱۱۱٪ است.

نتیجه گیری

نتیجهای که از این بررسی تطبیقی به دست آمده این است که ، عدم رعایت بخشنامههای صدرالذکر بانک مرکزی حتی در شرایط کاهش نرخ سود در سالهای ۱۳۹۵ تا ۱۳۹۸ از ۲۱درصد به ۱۸ درصد ، موجب بالا رفتن نرخ مؤثر سود تسهیلات و مألاً تخطی از نرخهای مصوب توسط شورای محترم پول و اعتبار می شود و بانک با انعقاد قراردادهای صوری جهت تسویه تسهیلات سابق ضمن ضربه زدن به بخش تولید و خدمات کشور، درآمدی فاقد مشروعیت قانونی را تحصیل مینماید.

اين است كه مطابق تبصره ماده ۸ آيين نامه نحوه واگذاری داراييهای غير ضرور و اماكن رفاهی بانکها مصوب ۱۳۸۶، بانکها مكلف شدهاند در صورت عدم پرداخت بدهي مشتريان در سررسيد، نسبت به سه مرحله اخطاريه به تسهيلات گيرنده برای تعيين تكليف بدهيهای وی و متعاقباً فروش وثيقه و وصول مطالبات اقدام نمايند كه ضمانت اجرای عدم انجام تكليف قانونی مذبور، ممنوعيت دريافت سود و جريمه اضافی تعيين شده است.